发布时间:2024-06-24 来源:小陈税务08

免责申明:本站自编内容版权所有,不得转载;部分内容转载自报刊或网络,转载内容均注明来源和作者,如对转载、署名等有异议的相关方请通知我们(tfcj@tfcjtax.com,051086859269),我们将及时处理!本网站登载的财税法规政策请以官方发布的为准;本网站内容仅供学习参考之目的,所有文章内容与观点并不代表本站观点、立场,我们不对其准确性、合规性负责!如用于实务操作等等其他任何目的,所产生的法律风险与法律责任与本站无关!

我家孩子今年6月份高中毕业,9月份准备读大学,那7月、8月还能享受个税专项附加扣除吗?

可以的。对于连续性的学历(学位)教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。

您应该保留孩子高中阶段教育信息,并新增一条高等教育阶段的信息哦。高等教育包括大学专科、大学本科、硕士研究生、博士研究生教育。

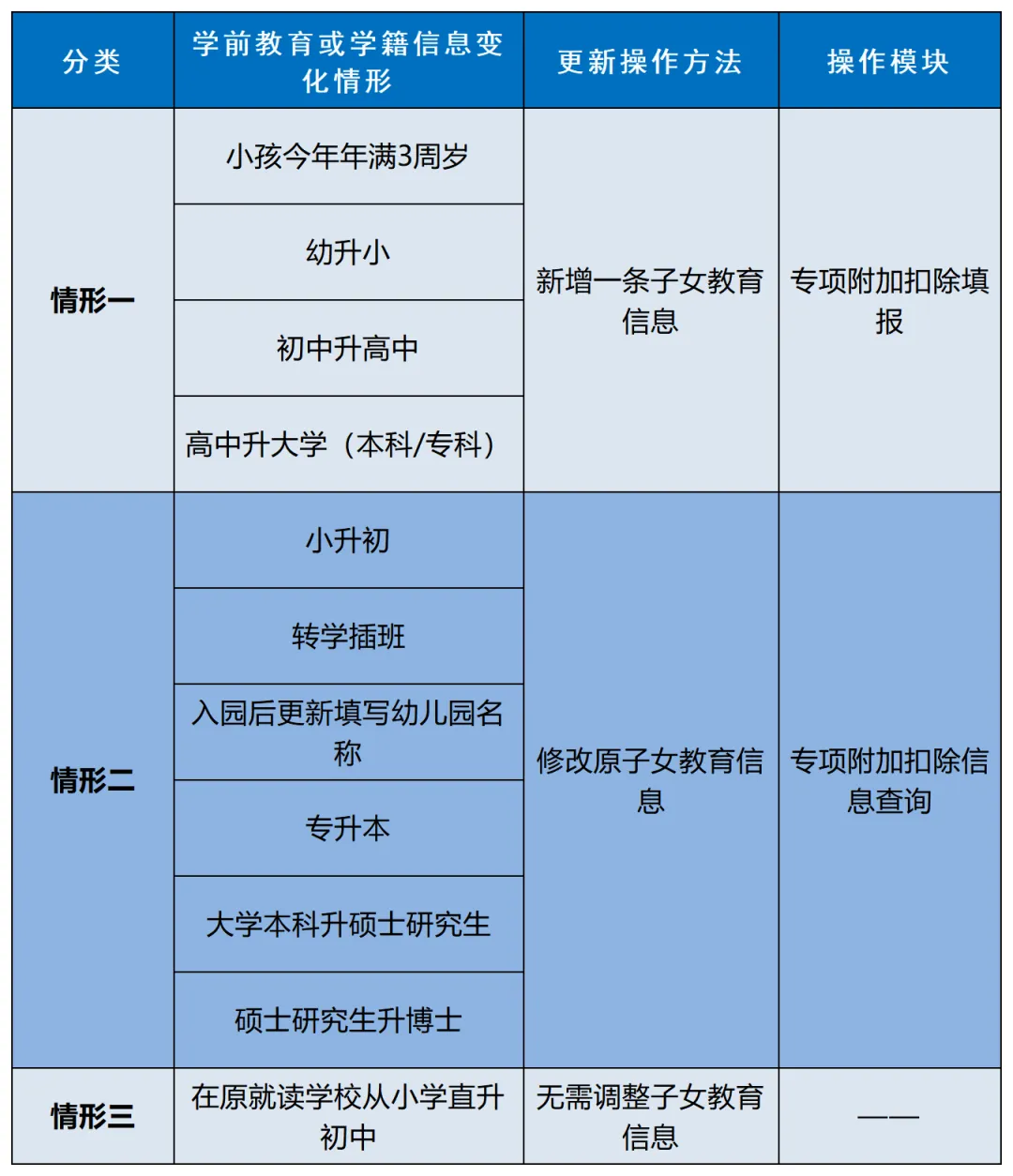

孩子升学个税专项附加扣除操作表

【例】我还有个疑问,我家大宝今年初中毕业,要上高中了,上高中后也可以享受子女教育专项附加扣除,所以我在个税APP里把原来的初中信息改成高中信息就好了吧?

一定不要点击修改!直接修改可能导致您可以享受扣除的开始时间变成2023年9月,1月-8月的子女教育专项附加扣除就无法享受了。

孩子的学历教育阶段发生变化,需要新增一条信息,并注意让两个教育阶段的开始和结束时间保持连续。

根据规定,学历教育包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

您的孩子属于从义务教育阶段跨越到高中阶段教育,所以需要新增一条子女教育信息哦。

例如:如果家里小宝幼儿园毕业上小学,从学前教育变为义务教育,也需要新增一条子女教育信息。

新增一条子女教育专项附加扣除信息

路径:个人所得税app-常用业务-专项附加扣除填报

1.切忌直接修改原有的子女教育专项附加扣除信息。例如直接将2022年1-8月的初中教育阶段信息修改成2022年9月开始的高中教育阶段信息,会导致2022年1-8月数据被覆盖,无法享受对应阶段专项附加扣除。

2.对于连续性的全日制学历教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。如子女6月高中毕业,9月上大学,7-8月也能享受子女教育扣除,只需将两个阶段的专项附加扣除截止时间和起始时间衔接即可。

如发生了学校等信息的变化,只需在原有子女教育专项附加扣除记录中进行修改。

路径:个人所得税APP-办税-专项附加扣除修改和作废,找到需要修改的子女教育专项附加扣除记录,点击修改按钮。

1.【子女教育终止时间】可暂不填写,待子女终止全日制学历教育时再填写;

2.如在原就读学校升学,任何信息都未发生变化,则无需变动;

3.如小学升初中学校改变了,修改【就读学校】信息即可,不要修改【当前受教育阶段开始时间】哦~

纳税人的子女接受全日制学历教育的相关支出(包含年满3岁至小学入学前处于学前教育阶段的子女)。

学历教育:包括义务教育(小学、初中教育)、高中阶段教育(普通高中、中等职业、技工教育)、高等教育(大学专科、大学本科、硕士研究生、博士研究生教育)。

注意事项:纳税人子女在中国境外接受教育的,纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

按照每个子女每月2000元的标准定额扣除(2000元/月/每个子女)。

父母选择由其中一方按扣除标准的100%扣除;或选择由双方分别按扣除标准的50%扣除。

(1)大学期间子女参军,学校保留学籍,是否可以按子女教育扣除?

答:服兵役是公民的义务,大学期间参军是积极响应国家的号召,参军保留学籍期间,属于高等教育阶段,其父母可以享受子女教育专项附加扣除。

(2)子女6月高中毕业,9月上大学,7-8月能不能享受子女教育扣除?

答:可以扣除。对于连续性的学历(学位)教育,升学衔接期间属于子女教育期间,可以申报扣除子女教育专项附加扣除。

答:可以。无论子女在境内学校或境外学校接受教育,纳税人都可以享受扣除。且纳税人应当留存境外学校录取通知书、留学签证等相关教育的证明资料备查。

(4)本科毕业之后,准备考研究生的期间,父母是否可以扣除子女教育?

答:不可以,该生已经本科毕业,未实际参与全日制学历教育,尚未取得研究生学籍,不符合《暂行办法》相关规定。研究生考试通过入学后,可以享受高等教育阶段子女教育。

(5)硕士研究生、博士研究生教育属于子女教育还是继续教育,由谁扣除?

答:这要根据具体情况进行判定。一种情况是纳税人的子女接受全日制学历教育(由小学一直到博士研究生阶段)的支出,纳税人可以按照每个子女每月2000元的标准定额扣除;第二种情况是纳税人自己接受硕士研究生及以上的继续教育,在受教育期间,由本人按照每月400元的标准定额扣除,但同一学历(学位)继续教育的扣除期限不能超过48个月。

(6)残障儿童,由于身体原因无法接受义务教育,送至托管班,父母是否可以扣除子女教育专项附加扣除?

答:对于3岁到小学入学前处于学前教育阶段的残障儿童,其父母可以享受子女教育附加扣除;对于已达到入学年龄,将儿童送入有学籍的特殊教育学校的父母,也可以享受子女教育专项附加扣除。

——整理资料来源:上海税务、福州税务、厦门税务、丽江税务